勘定項目・会計処理方法|ファクタリングの基礎知識

勘定項目・会計処理方法

ファクタリングで発生する勘定科目は、担当税理士によって考え方が異なる部分でもあります。

税理士事務所にお願いしている場合は経理処理方法を確認してみると良いでしょう。

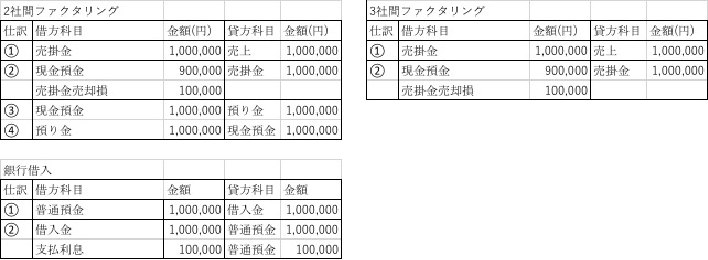

【2社間ファクタリングの仕訳】

① 100万円の売掛債権が発生

通常と同じように売上を計上し、それに対する将来支払われる代金が売掛金として計上されます。

② ファクタリングを行い、90万円現金化し、10万円を手数料として払った。

ファクタリング会社へ譲渡した売掛金を消滅させ、入金された現金との差額を「売掛債権譲渡損」という営業外費用項目として処理します。

③ 支払企業からの100万円の期日入金

④ ファクタリング会社へ100万円の支払

③④は原則同じ日に行われます。支払企業から入ってきた現金はファクタリング会社のものですので、将来支払う必要がある「預り金」として処理します。

【3社間ファクタリングの場合の仕訳】

① 100万円の売掛債権が発生

通常と同じように売上を計上し、それに対する将来支払われる代金が売掛金として計上されます。

② ファクタリングを行い、90万円現金化し、10万円を手数料として払った。

ファクタリング会社へ譲渡した売掛金を消滅させ、入金された現金との差額を「売掛債権譲渡損」という営業外費用項目として処理します。

3社間ファクタリングの場合は、支払企業からの期日入金はファクタリング会社に直接支払われるため、御社にとって会計の仕訳は必要ありません。

「売掛債権売却損」という科目は、会計ソフトによっては出てこないこともあるかと思います。他には、「売掛債権譲渡損」「雑損失」「割引料」「その他雑支出」といった文言も可能です。

また、ファクタリングは債権の売却となるため借入とは会計上異なります。

参考に銀行やビジネスローンでの借入の場合の仕訳になります。

【借入の場合の仕訳】

① 融資が行われ借入金が入金されます。

② 借入金と利息を払います。

所有している売掛債権とは別に、負債の普通預金が増えることになり、バランスシートの負債の部分が膨らむことになります。

借入と比較してファクタリングのメリットとしては、負債の部を増やすことなく資金調達でき、売掛金がなくなり、貸借対照表のスリム化が可能です。負債が増えていないので、今後銀行融資を考える際にチェックされる信用面においても効果的といえるでしょう。結果的にROA(総資産利益率)などの指標を高めることができる場合もあります。

デメリットとしては、ファクタリングの手数料(売上債権譲渡損)の費用がかかるという面があります。