銀行融資の闇|資金調達との違い

銀行融資の闇

~債権譲渡による資金調達の促進~

2017年12月, 株式会社野村総合研究所, 未来創発センター, 金融コンサルティング部

資金が必要というと、銀行に代表されるように金融機関による資金調達が、つまり融資による借入がまず思い浮かぶ事が多いと思います。融資のメリットは、やはり低金利で長期に返済が可能なことでしょう。

ただ、1986年12月から1991年2月まで起こった日本のバブルは、銀行側の審査の甘さと、利用した企業の過度の借入に頼ってしまった結果ともよく言われています。

そのような歴史もあり、融資は利用したい会社自身の過去3年度程度の財務状況と不動産などの担保を厳しく審査します。決算書等財務諸表等に重きを置かれ、実態とズレが生じやすいデメリットがあります。資金の流れは常に変化がありますが、提出するのは主に決算書となるため、変化への認識が難しいといえるでしょう。

また今までの財務状況が何より重視される為、新規の会社設立など実績が少ない企業へ審査が通りにくい事がデメリットとしてあります。

そして審査を細かく行っていく為時間がかかり、すぐの資金調達は難しい場合が多いです。

ビジネスローンの場合、同じく利用したい会社自身の財務状況を審査されますが、入金が早いです。ただし、その分金利は銀行融資と比べて高くなります。

その点、ファクタリングは売掛債権という売上の実態に即した、利用会社ではなく、売掛先の信用力による債権の売却になるため、実態に即し、審査も早く早期の資金化が可能となるメリットがあります。

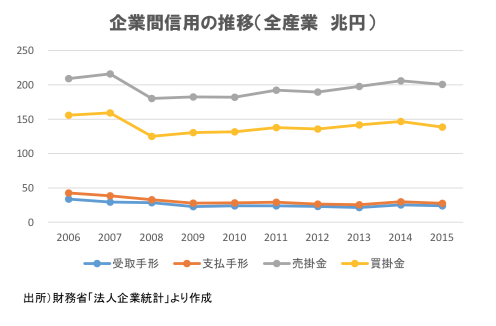

日本の中小企業の財務状況として、企業の資金調達に占める割合として、内部留保(自己資本)、金融機関借入(融資)に並んで、企業間信用(売掛債権・手形等)が大きな比重を占めてきたが、売上債権(売掛金+受取手形)と仕入債務(買掛金+支払手形)を比較すると、債権>債務の状態で、せっかく債権があるのに期間にギャップがあるせいで、黒字倒産となってしまう事があります。

内閣府の経済戦略会議の答申でも「ファクタリング」を中堅・中小企業向けの新たな金融手法の一形態として拡大させることが必要である。』と述べられています。

ファクタリングを、新たな早期の資金化が可能な資金調達の新たな方法の一つとして加えてみるの良いのではないでしょうか。